天风证券股份有限公司唐海清,王奕红,孙海洋近期对天音控股进行研究并发布了研究报告《净利率改善,拓展产业链布局赋能长期发展》,本报告对天音控股给出增持评级,当前股价为8.64元。

天音控股(000829)

事件:

公司发布半年度报告,营业收入实现492.64亿元,同比增长29.83%;归母净利润实现1.07亿元,同比增长84.38%;实现扣非归母净利润5005万元,同比增长0.89%。

1、能良电商高增长,打造全渠道覆盖能力

公司是智能终端销售领域的领军企业,市场销售份额长期保持前列,同时积极拓展电商平台业务,电商业务2023年上半年实现销售收入94.87亿元,同比2022年上半年增长77%。公司获得苹果、华为、oppo、vivo、美的、海尔等众多知名头部品牌的授权合作,提升全渠道覆盖的能力,并积极打造数字化推动业务升级。

2、费用管控提升盈利能力,经营活动现金流显著增长

费用端,公司进行费用管控,期间费用率显著下降,在营收总额保持近30%增长下,销售/管理/财务费用绝对值均同比下滑。整体盈利能力实现提升,2023H1公司净利率实现0.23%(YOY+0.06pct)。

现金流方面,公司上半年经营活动产生现金流净额26.07亿元,同比增长81.35%,主要系23H1销售回款增加,应付采购款增加所致,但因偿还流动资金贷款增加所致,整体现金及现金等价物净增加额同比下滑27.43%。

3、绑定核心客户,丰富产业链布局赋能长期发展

公司绑定手机大客户,公司是苹果中国区核心代理商,是京东平台上苹果品牌最大供应商;长期与华为合作,保持约1500家的服务门店规模;同时公司作为三星中国区最核心国代商,国内市场份额近50%以上。

手机方面延伸手机维修业务,自建品牌“易修哥”以手机维修为中心,向C端消费者提供手机维修、配件销售、手机回收等一站式生态服务。同时通过联合收购手机品牌“WIKO”向手机产业链上游进行了拓展与布局,于2022年底在中国发布首款鸿蒙生态5G智能手机。

新能源汽车业务,公司持续布局线下实体店铺汽车销售业务。以河北省邢台市“汽车快闪店”为中心点,辐射至石家庄、邯郸、保定三市,持续拓展新能源汽车业务,开拓新业务方向,赋能公司长期发展。

盈利预测与投资建议:公司深耕3C产品销售领域,同时延伸业务布局,未来可期。预计公司23-25年归母净利润为2.5/3.2/4.1亿元,对应23-25年市盈率分别为36、28、22倍,维持“增持”评级。

风险提示:消费电子景气度低迷导致手机分销和零售业务的收入和毛利不及预期、天音代理手机品牌市占率走低导致核心业务营收不及预期、汽车行业竞争加剧的风险、WIKO新品上市销量不及预期

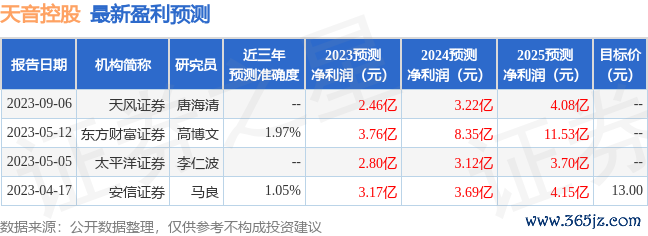

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值为1.97%,其预测2023年度归属净利润为盈利3.76亿,根据现价换算的预测PE为23.53。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

〖证星研报解读〗

本文不构成投资建议十大正规配资平台,股市有风险,投资需谨慎。